全面解析为什么亲友换汇在英国会被视为洗钱行为,从银行 AML 系统、法律框架、披露令、IFO/PFO 冻结机制到 Civil Recovery 民事追缴,全方位讲解华人换汇风险与合规解决方案。

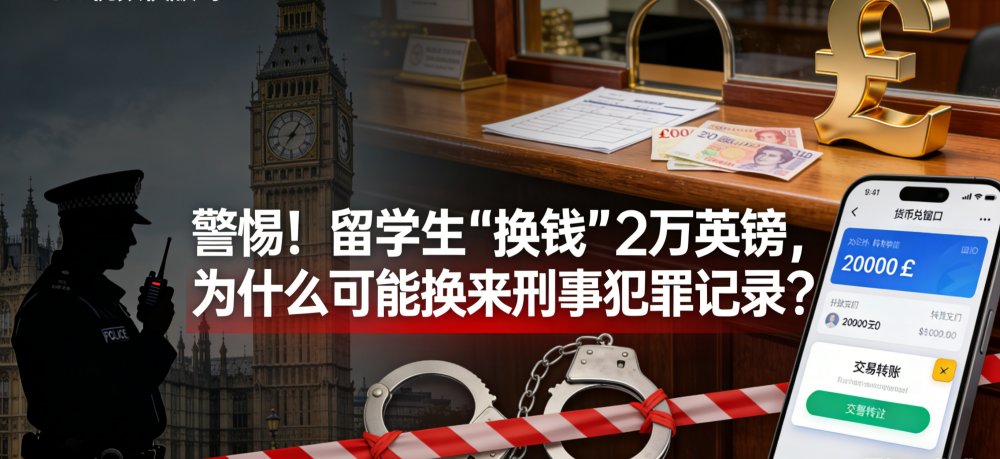

亲友换汇为什么会被判定为洗钱?

本文将从英国 AML 法律体系、银行监控机制、执法机关视角、真实案例结构、

以及华人换汇习惯的潜在风险五个角度,彻底拆解:

为什么“亲友换汇”这种在中国习以为常的行为,在英国会被直接视为洗钱?

一、亲友换汇到底是什么?为什么华人习惯和英国法律会冲突?

在华人圈里,“亲友换汇”很普遍:

A 在英国需要英镑

B 在中国需要人民币

于是双方互相转账

由于不经过银行外汇渠道,速度快、汇率好

看似无害。

在中国甚至被视为“互相帮忙”。

但在英国 AML(反洗钱)系统眼中,这是一种高度危险行为,被定义为:

非正式价值转移系统(IVTS, Informal Value Transfer System)

——即地下钱庄模式。

而英国法律对 IVTS 的监管极为严格。

只要你的账户出现类似行为:

银行系统会自动标红

AML 调查员会介入

触发 SAR(可疑活动报告)

严重时会进入 披露令、

IFO 冻结令、

甚至 Civil Recovery 没收资产

为什么会这样?

答案来自三套机制:

银行系统的算法逻辑

英国反洗钱法规(POCA 2002)

执法机关对跨境资金的怀疑视角

让我们逐一拆解。

二、银行系统为什么“讨厌”亲友换汇?(算法层面)

银行看你的账户不是“看解释”,而是“看模式”。

亲友换汇会触发至少 五类 AML 风险指标:

风险 1:陌生人 / 非金融关系人的转账

银行最敏感的一类交易就是:

与亲属无明显经济关系

与朋友无合同

与陌生人无贸易背景

如果出现这些转账,系统会判断:

资金来源不可验证 → 高风险。

风险 2:跨境资金链无法追踪

亲友换汇模式产生的两条资金流:

英国收到英镑

中国收到人民币

但这两笔交易之间没有“法律意义的关联性”。

银行会认为:

这是典型 IVTS(地下钱庄),资金真实来源被“断链”。

风险 3:多级账户参与(好友—亲戚—同事)

银行系统一旦识别到你账户参与多方互转:

A → 你

你 → B

B → C

C → 中国亲属

这就是 AML 敏感词:

layering(分层洗钱)

风险 4:交易规模不符合收入模型

例子:

年收入 £25,000

却每月收 £5,000–£20,000 的“亲友转账”

银行认为:

生活方式面板不匹配 → 风险极高。

风险 5:交易目的写“help a friend”, “family help”等

银行 AML 培训资料明确写明:

“模糊的转账描述 = 潜在洗钱风险信号”

三、英国执法机关为什么把亲友换汇视为“洗钱风险”?

原因来自《2002 犯罪收益法》(POCA 2002)。

在英国:

洗钱的定义不是“犯罪后的收益”,而是“无法证明合法来源的资金”。

也就是说:

账户里收钱,不等于你犯罪

但如果你“无法证明资金合法来源”

那么资金可被视为 criminal property(犯罪财产)

换句话说:

不清楚 = 不合法

这是华人思维与英美法系的核心差异。

四、亲友换汇是如何一步步升级为政府调查的?(真实流程)

流程几乎都是这样的:

① 银行识别异常模式 → 标记高风险

触发模型包括:

第三方转账

多地多次转账

收入与支出不一致

代购模式

② 银行提交 SAR(可疑活动报告)

客户不会被告知。

但账户可能开始出现:

无法转账

资金暂时冻结

要求提供 SOF(资金来源)

③ 银行向 NCA/HMRC 报告 → 执法机关接手

这时若发现:

多次巨额亲友换汇

无法解释的跨境交易

明显超出收入的资金

执法机关可能申请:

披露令(Disclosure Order)

→ 强制你提供资金证明IFO / PFO 冻结令

→ 冻结房产、账户

最终甚至可能进入:

Civil Recovery(民事追缴)

→ 无需刑事定罪即可没收资产

这就是许多华人完全不了解的风险链条。

五、真实案例结构(概括版)

英国许多华人被冻结账户的案情都有共同模式:

模式 1:代购 + 亲友换汇

→ 引发 structuring & 第三方转账警报。

模式 2:买房前从国内亲友汇入大额资金

→ 房产律师也会提交 SAR。

模式 3:在英国收入不高但账户流水巨大

→ 风险评分自动飙升。

最终结果往往是:

冻结账户(短期)

关闭账户(中期)

进入执法调查(长期)

严重者甚至进入 民事追缴(Civil Recovery)。

六、为什么华人“特别容易”踩中亲友换汇的红线?

因为:

华人习惯 | 英国法律视角 |

|---|---|

亲友换汇 | 非牌照货币服务 / 地下钱庄 |

收现金、存现金 | structuring(洗钱分拆) |

多个第三方转账 | layering(洗钱分层) |

无收据的借款 | 无法验证来源 = 风险 |

不申报代购 | 未注册商业活动 / 洗钱风险 |

这不是针对族群,而是行为模式恰好触发系统规则。

七、如何合法换汇,不踩 AML 红线?(务必收藏)

方法 1:银行正规国际转账

可追溯

有来源

可被银行验证

方法 2:使用 FCA 注册的正规汇款机构

如:

Wise

Remitly

Western Union

HSBC Global Transfer

方法 3:避免多人账户交错参与

资金链越简单越好。

方法 4:每笔大额转账都保留文件

包括:

转账理由

来源文件

合同/赠与协议

银行流水

方法 5:不要把“亲友换汇”当作无风险习惯

它在英国=

极高风险 AML 行为

八、结语:亲友换汇无恶意,但在英国确实“像洗钱”

在中国,这是人情;

在英国,这是风险。

因为英国 AML 的核心逻辑是:

资金必须可追踪。

任何不可追踪的资金 = 高风险。

所以亲友换汇并非道德问题,而是合规问题。

要保护自己、家人和资产:

必须理解英国系统怎么“看你”,

而不是用中国的习惯来衡量英国的法律。